Mejora de Alto Impacto Financiero en la Minería

¿Foco en la Gestión de Activos?

Introducción

Con fecha 9 de enero del 2014, la Organización Internacional de Estandarización – ISO publicó la siguiente serie de normas relativas a Gestión de Activos :

- ISO 55000:2014 Asset management — Overview, principles and terminology

- ISO 55001:2014 Asset management — Management systems — Requirements

- ISO 55002:2014 Asset management — Management systems — Guidelines for the application of ISO 55001

No es nuestro propósito hacer un análisis pormenorizado de esta nueva serie de normas recientemente editada -que se basa en los conceptos y requisitos de la BSI PAS 55 cuya primera edición está disponible desde el año 2004- sino tan sólo hacer mención a ciertos conceptos y principios que nos parecen importantes, para guiar los esfuerzos de las organizaciones mineras, en su afán de mejorar la productividad, reducir los costos, aumentar retornos o en suma, mejorar la caja (cash flow).

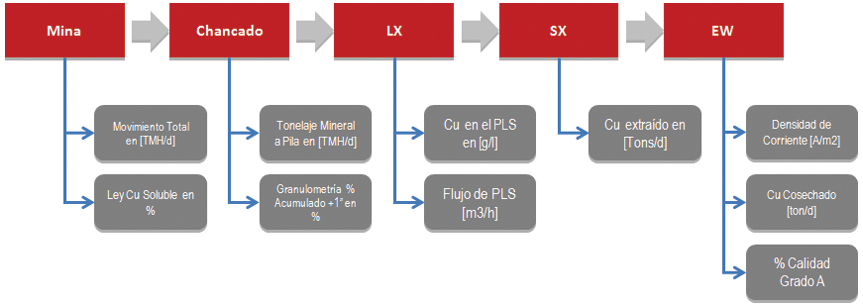

Cadena de Valor de la Organización

¿Por qué debemos preocuparnos del valor agregado? muy simple, se espera que una apropiada gestión de los activos, debiera generar mayor valor a una organización y en ese escenario, nos parece pertinente mencionar la metodología IEE® (Integrated Enterprise Excellence marca registrada de nuestro asociado Smarter Solutions Inc.-USA) cuyo foco es justamente la cadena de valor y las métricas claves del negocio o dicho de otro modo, la secuencia de procesos por los que los clientes están dispuestos a pagar.

Para ilustrar este concepto, a continuación se muestra como ejemplo, la típica Cadena de Valor de una empresa Minera que incluye algunos de sus procesos claves y las métricas operacionales típicas que suelen utilizarse, para que la organización detecte oportunamente si se están logrando o no, los desempeños previstos.

Sin duda esta no es la única mirada que se puede tener del tema, ya que algunas empresas optan por enfoques algo más tradicionales como el Balanced Scorecard o Tableros de Control, que se constituyen en una excelente herramienta para poner foco en la estrategia del negocio y en los objetivos que lo sustentan, sin embargo, si no se complementan con las herramientas adecuadas, pueden inducir lo que se denomina “apaga incendios”; ya que motiva naturalmente a trabajar para el indicador y no necesariamente a mejorar el o los procesos del negocio que lo están impactando.

Sin embargo ¿qué tienen en común ambos enfoques? necesitan de un adecuado conjunto de métricas que permitan gestionar la sintonía fina del negocio.

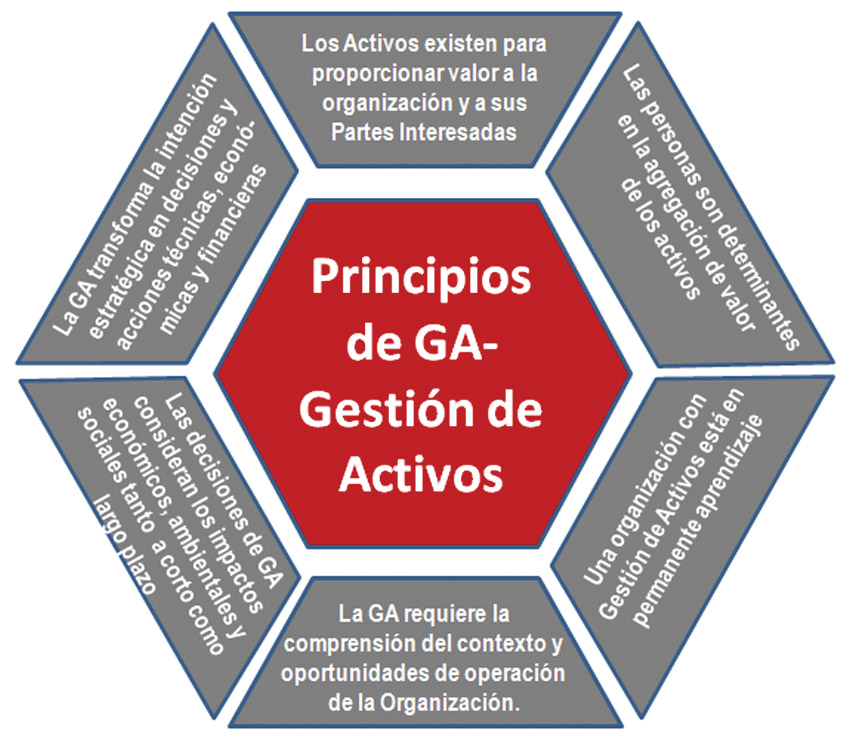

Las Métricas de Gestión de Activos

El desarrollo exitoso de un negocio, exige entre otros aspectos, de una apropiada gestión de los activos, que tiene que sustentarse necesariamente en un proceso de toma de decisiones basada en riesgos.

Lo anterior implica conciliar o buscar el balance adecuado entre intereses usualmente contrapuestos, tales como: la utilización o desempeño de los activos, versus su mantenimiento (que es la típica y conocida pugna entre el que opera el activo y el que lo mantiene); o el costo de las inversiones de capital, versus los gastos operacionales; o los beneficios productivos de corto plazo versus la sostenibilidad en el largo plazo.

El concepto que está tras la gestión de activos es el potencial que éstos tienen para generar valor, valor que puede abordarse desde distintos puntos de vista; por ejemplo un inversionista podría entender el “valor” como utilidad o crecimiento del capital, un cliente lo podría entender como estándares de desempeño a bajo costo, una entidad reguladora, lo podría entender como seguridad, eficiencia o sostenibilidad a largo plazo o cualquier otro enfoque dependiendo de la Parte Interesada que lo evalúe.

Del simple análisis de los principios que rigen la gestión de activos, ver la Fig. 2, se puede visualizar que cualquier métrica que se enfoque en la gestión de activos y en sus principios, va a estar necesariamente mucho más ligada al negocio, que una típica métrica operacional.

Si nos enfocamos en las métricas de Mina en la Fig. 1. ¿no les parece interesante complementar esas métricas operacionales de la Cadena de Valor con “métricas de Gestión de Activos” relativas a la Flota de Palas o de Camiones, por ejemplo? no hay duda; las métricas del tipo “rentabilidad de la inversión” nos van a entregar esa mirada adicional, que tiene que ver con el valor que agregan esos activos en una actividad minera y que debieran ser coherentes con los retornos financieros de esos mismos recursos en otras actividades

Por su directa relación con los impactos financieros, los objetivos de gestión de activos debieran estar siempre en concordancia con los objetivos estratégicos de cualquier negocio, ya que toman en cuenta el legítimo interés de los inversionistas, por mejorar los desempeños financieros de sus aportes.

En la eventualidad que objetivos como los mencionados no se logren sistemáticamente, la organización debería contar con herramientas y métodos que permitan desarrollar acciones que se hagan cargo de esas oportunidades; para revertir esos desempeños débiles o para mejorarlos en forma continua.

Le sugerimos consultar que le podrá orientar sobre las opciones en este ámbito.

¿Le parece que tener en consideración objetivos estratégicos relativos a la gestión de los activos, sea uno de los enfoques correctos, por cierto no el único, para lograr impactos significativos en el negocio minero?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment