Introducción

En “El Mercurio” del domingo 14 de Julio, los Presidentes Ejecutivos de Anglo American, Antofagasta Minerals y Codelco ofrecieron una entrevista conjunta para dar a conocer sus puntos de vista, respecto de la actual situación que enfrenta nuestro metal rojo.

Hemos querido tomar una mención del Sr. Thomas Keller “Hay que cuidar la gallina de los huevos de cobre”, en relación con los costos del endeudamiento, ya que nos sirve para profundizar algo más en otros temas que se mencionaron en esta entrevista y que nos parece interesante de comentar.

Por ejemplo, el tema del aumento de costos es particularmente inquietante para el Sr. Keller quién menciona “Si uno hace un análisis desde 2008 o 2010, ve que el aumento de costos ha sido un fenómeno general en toda la minería chilena, no es ciertamente monopolio de Codelco, como algunos han tratado de insinuar”.

Nos parece que este tema es de primera importancia, y aunque se mencionaron algunas causales, como los descensos en la Leyes de los minerales, el costo marginal de la energía, el aumento de los costos laborales, entre otros por “bonos millonarios por trabajador” sin el respectivo respaldo de la productividad laboral, para el Sr. John Mackenzie de Anglo American, el desafío es “mejorar la competitividad para nuevas inversiones”.

Concordamos con el Sr. Mackenzie, que ese es hoy en día un foco clave, pero sin duda también debemos mejorar la competitividad de las inversiones actuales y varias empresas mineras, ya están abordando ese tema.

La gestión de Activos

Un desarrollo exitoso de la gestión de activos, se tiene que sustentar necesariamente en un proceso de toma de decisiones basada en el riesgo, ya que implica encontrar un balance adecuado entre intereses contrapuestos, tales como la utilización o desempeño de los activos, versus el cuidado de esos activos (mantenimiento); el costo de las inversiones de capital, versus los gastos operacionales; o los beneficios productivos de corto plazo versus la sostenibilidad en el largo plazo.

El concepto que está tras la gestión de activos, es el potencial que éstos tienen para generar valor, valor que debe abordarse desde distintos puntos de vista, un inversionista lo entenderá como utilidad o crecimiento del capital; un cliente lo entenderá como estándares de desempeño a bajo costo; una entidad reguladora, lo puede entender como seguridad, eficiencia o sostenibilidad a largo plazo.

El gráfico 1 que se adjunta, muestra los distintos escenarios y niveles para abordar la gestión de los activos, por ejemplo algunas organizaciones tendrán más afinidad con ciertos equipamientos individuales o activos discretos y su preocupación se va enfocar necesariamente en el desempeño, en sus costos o en los riesgos que se van a derivar durante el ciclo de vida de esos activos, por ejemplo en una empresa de transporte, el foco estará puesto en los activos para el transporte, velando por el desempeño, costos y riesgos del ciclo de vida de sus camiones, que tiene que enfrentarse con políticas apropiadas de operación, mantenimiento y seguros.

En otro tipo de organizaciones o áreas de una empresa, se puede visualizar la necesidad de enfocarse en un conjunto de unidades funcionales, cuyos desempeños se visualizan con un concepto sistémico.

Su agregación de valor, se entiende en un contexto de sistemas de activos que conforman por ejemplo una Planta, en la que los criterios de optimización, desempeño, costos y riesgos se abordan como un sistema integrado de activos.

Otra opción es definir sus activos a alto nivel, bajo la forma de una gestión de carteras de activos, que facilita una visión general o global de evaluar la contribución de los activos o su agregación de valor.

Con este enfoque de tan alto nivel en la gestión de activos, hay que tener cuidado con la pérdida de precisión en la determinación de lo que realmente vale la pena hacer y dónde, cuándo y por qué hacerlo.

Es usual que se otorgue demasiado énfasis a los costos iniciales de capital para la creación u opciones de adquisición de algunos activos; sin embargo, no se pueden dejar de identificar tempranamente todos los costos del ciclo de vida a incluir en los procesos de toma de decisiones y que van desde la planificación de su diseño, hasta una clara definición de las actividades y costos para su desguace, sin dejar de considerar los costos de operación a largo plazo que pueden ser una componente importante del costo total del ciclo de vida.

Sin duda no se puede dejar de mencionar que cualquier gestión de activos tiene que estar en concordancia con los objetivos estratégicos del negocio y considerar el legítimo interés de cada una de las partes interesadas en sus desempeños. Por lo mismo, y en la medida que esos objetivos no se logren, se tiene que contar con herramientas y métodos que permitan desarrollar acciones para mejorar continuamente esos desempeños.

Estas son algunas de las consideraciones para abordar el tema de la gestión de activos, sin embargo, no hay un enfoque único que pueda ser aplicable a todas las empresas, por el contrario, lo recomendable es la definición de un traje a la medida de las necesidades específicas de cada organización.

Para dar algunas orientaciones más sistémicas, se desarrolla actualmente en el Comité Técnico ISO/TC 251, la norma ISO/ DIS 55001 Asset Management – Management Systems Requirements (DIS-Draft International Standard), junto a otras normas de esa misma serie, en base a la norma BSI PAS55: 2008, cuya primera versión se puso a disposición del mercado a partir del año 2004.

Una experiencias práctica

Para ilustrar una de las formas que pueden tomar la gestión de los activos de una organización, queremos compartir con nuestros lectores un caso práctico y que se basa en algunas de las experiencias que Quality ha ido acumulando en su larga trayectoria de mejoramiento de procesos de muchas organizaciones, tanto nacionales como internacionales.

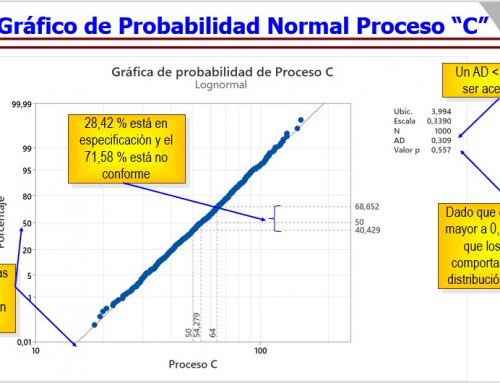

En el gráfico de control 2 adjunto, se muestra el típico desempeño de una métrica de nivel satelital o financiera, de uno de los procesos de la cadena de valor y que se refiere a los cambios observados en la rentabilidad de los activos de una planta al comparar la media móvil anual, de seguimiento mensual, con el propósito de aislar los eventuales efectos de tipos estacional que suelen afectar a ciertos activos.

Puede observarse que a partir de marzo del 2012 la rentabilidad disminuyó casi un 2% y esa tendencia se ha ido acentuando durante el 2013, lo que sin duda refleja que los activos de esa Planta, han ido perdiendo su capacidad para agregar valor al negocio.

Ante este negativo escenario y utilizando el modelo del gráfico N° 1, la alternativa obvia, es iniciar un proyecto de mejoramiento que permita orientar los esfuerzos en la recuperación de esas capacidades perdidas.

Para abordar esta problemática, se convocó a un grupo de proyecto Lean Six Sigma, que permitió identificar tempranamente, entre otras causales, que la frecuencia de fallas de distintos componentes de la Planta, se había visto incrementada desde hace varios meses, agravada por tiempos de reparación que no eran tan breves como la memoria colectiva del personal lo recordaba; motivando la búsqueda de variables que tuvieran relación con la confiabilidad de los distintos componentes.

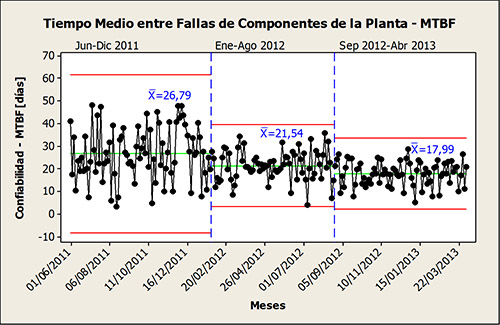

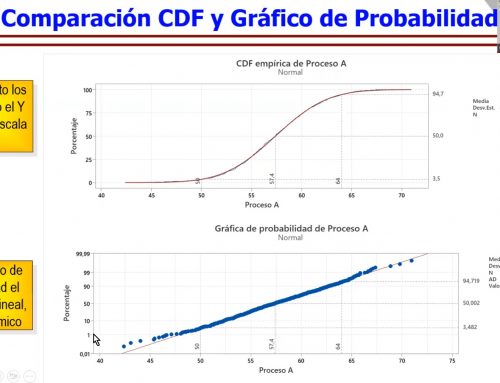

Desgraciadamente, la forma en que los sistemas de la empresa habían capturado la información de fallas, no permitía contar con datos a nivel de componentes críticos; sin embargo, desde la información recabada -que se muestra en el gráfico 3- es posible observar que la confiabilidad bajó en 5 días, desde el 2011 al 2012 y partir del septiembre del 2012, esa tendencia se ha ido acentuando hasta llegar casi a 18 días, lo que sin duda refleja que los temas de mantenimiento de los activos, están teniendo un fuerte impacto en su rentabilidad.

El proyecto está aún en desarrollo y siendo ésta una experiencia típica de una minera nacional, tenemos que concordar con el Sr. Keller que “hay que cuidar la gallina de los huevos de cobre”, ya que los activos necesitan mejorar su competitividad y asegurar de esta forma la justa rentabilidad que merecen sus dueños o accionistas por las inversiones realizadas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment